时间序列分解

1. 时间序列分解

时间序列由两个组成要素构成:1、第一个要素是时间要素;2、第二个要素是数值要素。时间序列根据时间和数值性质的不同,可以分为时期时间序列和时点时间序列。

一般情况下,时间序列的数值变化规律有以下四种:长期变动趋势、季节变动规律、周期变动规律和不规则变动。

长期趋势: 长期趋势指的是统计指标在相当长的一段时间内,受到长期趋势影响因素的影响,表现出持续上升或持续下降的趋势,通常用字母T表示

季节变动: 由于季节的转变使得指标数值发生周期性变动,一般以月、季、周为时间单位,不能以年作单位,通常用S表示

循环变动: 循环变动通常以若干年为周期,在曲线图上表现为波浪式的周期变动。这种周期变动的特征变现为增加和减少交替出现,通常用C表示

不规则变动: 由某些随机因素导致的数值变化,这些因素的作用是不可预知和没有规律性的,因此对数值的变化影响变形为不规则变动, 通常用I表示

四种变动与指标数值最终变动的关系可能是叠加关系,也可能是乘积关系。

叠加模型:$Y=T+S+C+I$

乘积模型:$Y=TSC*I$

反映在具体的时间序列图上,如果随着时间的推移,序列的季节波动变得越来越大,则反映各种变动之间的关系发生变化,建议使用乘积模型;反之,如果时间序列图的波动保持恒定,则可以直接使用叠加模型。

2. 基于移动平均法的长期趋势分析

移动平均法的实质是通过对变量值进行平均的方法,对原来的时间数列进行修匀,以消除季节变动、不规则变动等其他因素对数列产生的影响。移动平均法又可以分为简单移动平均、加权移动平均和指数平滑三种形式。注意:移动平均法一般只适用于具有直线趋势的时间数列。

(1)简单移动平均:

步骤:1. 确定移动的项数k,即每次平均时所包含的变量值的个数 2. 从时间数列的第一个变量值开始,每次向后移动一项,分别计算出k个数值的序时平均数 3. 将计算出来的每个移动平均数的数值与它所对应的时间对应排列,编制成一个新的时间数列

应用移动平均法进行趋势分析有几个注意点:

1、应合理选择移动项数。移动项数越多,修匀效果越好,但新时间数列项数越少,不利于进行长期趋势分析;反之,移动项数越少新数列项数多,修匀效果不好。所以应根据所研究对象的具体特点,来确定移动的项数。如果原数列指标数值有周期性变化,应以周期的长度作为移动的项数。例如,季度资料作四项移动平均,月资料作十二项移动平均,这样可以消除周期性的季节影响。

2、利用平均法进行长期趋势分析时要有足够的资料,否则不能如实放映现象固有的变化趋势,这也是进行长期趋势分析的前提条件。

3、移动平均后的数值要与原数列时间对应。如果是奇数项,平均数落在中间项上,例如,进行3项移动平均,移动平均数落在第2项((k+1)/2);如果是偶数项,平均数落在两项中间,还应进行项数为2的移动平均

(2)加权移动平均法

简单移动平均法每个观测值都用相同的权数,即假定过去各期的资料对预测期的影响程度相同。但在加权移动平均中,每个观测值被赋予相应的权重。例如,在大多数情况下,越近的资料应该有最大的权重,而较远的资料的权重较低。

示例:采用三项加权移动平均,最近时期观测值的权数为最远时期观测值的3倍,中间时期观测值的权数为最远时期的2倍

(3)指数平滑法

指数平滑法是加权移动平均法的一种特殊情形。只选择一个权数,即最近时期观测值的权数,其它时期数据值的权数可以自动推算出来,观测值离预测时期越远,它的权数就越小。模型定义如下:

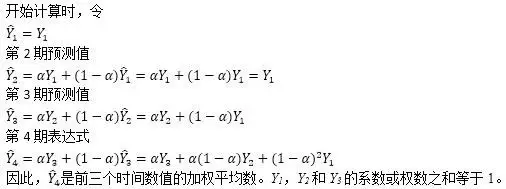

$\hat{Y}_{i+1} = \alpha Y_i + (1-\alpha) \hat{Y}_i$ 其中$\alpha$为平滑系数,$1-\alpha$为阻尼系数,$Y_i$为实际值,$\hat{Y}_i$为预测值

现在根据包含三个时期资料的时间数列Y1,Y2和Y3,来说明任何时期指数平滑法的预测值,同样也是时间数列以前所有时期实际值的一个加权平均数。

经验判断法:

1、当时间序列呈现较稳定的水平趋势时,应选较小的α值,一般可在0.05~0.20之间取值;

2、当时间序列有波动,但长期趋势变化不大时,可选稍大的α值,常在0.1~0.4之间取值;

3、当时间序列波动很大,长期趋势变化幅度较大,呈现明显且迅速的上升或下降趋势时,宜选择较大的α值,如可在0.6~0.8间选值,以使预测模型灵敏度高些,能迅速跟上数据的变化;

4、当是上升(或下降)的发展趋势类型,α应取较大的值,在0.6~1之间。

3. 季节变动分析

(1)同期平均法

缺点:但是这种方法计算的结果误差较大,因为这种方法没有考虑到长期趋势变化的影响

(2)长期趋势剔除法

先确定出各期的趋势值,然后再从观测值中扣除趋势值,从而测定季节指数。

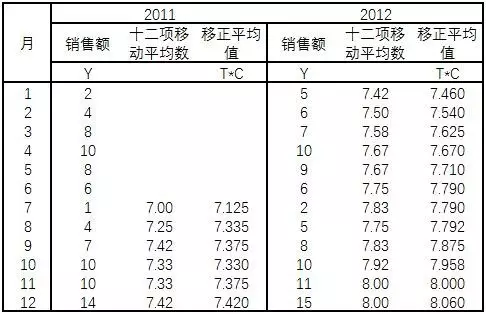

示例:

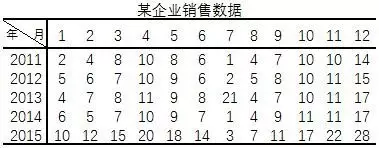

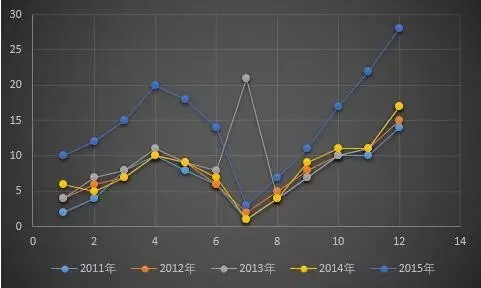

将上面的数据做散点图:

从图上看,虽然每年的数据起伏波动较大,但是这种波动具有明显的规律性,即每年第一季度和第三季度的销售量相对较低,而第二季度和第四季度的销售量相对较高,这说明销售量的变化受季节变动的影响。同时随着时间的推移,销售量又逐年增加,这说明销售量的变化也受长期趋势的影响。因而,为了准确的确定季节指数,就需要剔除长期趋势对销售量的影响,即应该采用长期趋势剔除法。分析步骤如下:

对给定的数列先进行四项(以季为单位的资料)或十二项(以月为单位)的移动平均,从而消除不规则变动(I)和季节变动(S)影响,得到趋势分量(T)和循环分量(C)。

从原数列中扣除长期趋势和循环分量影响,分离出季节分量和不规则分量(SI): $SI=Y/T*C$

例如:2011年1月数据,SI=Y/TC=1/7.125=14.04%;

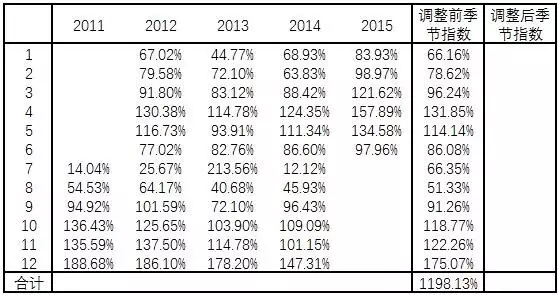

3、从季节分量和不规则分量(S*I)中应用平均法消除由于偶然因素引起的不规则变动的影响,分离出季节指数(S)。

调整前季节指数:每年同一个月的均值,例如2011年1月,(67.02%+44.77%+68.93%+83.93%)/4=66.16%,即将季节分量和不规则分量经过简单平均消除不规则变动的影响后,分离出调整前季节分量。

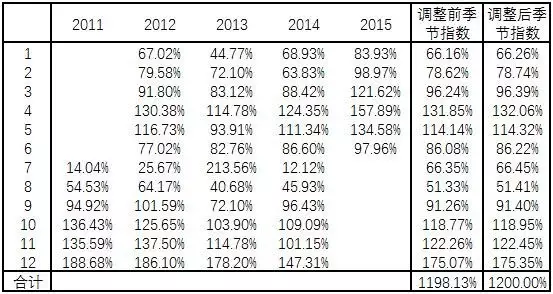

调整后季节指数:从理论上说,如果没有季节因素影响,各期季节指数都应该是100%,12个月的季节指数之和应为1200%,实际为1198.13%,所以调整系数为:调整系数=1200%/1198.13%=1.00016;然后用调整系数乘调整前季节指数得到调整后指数。

计算结果如下:

4. 循环变动分析

循环变动是指一年以上的周期内,时间数列沿着长期趋势直线上下波动变化。循环变动分析过程如下:

1、首先将原始数据(按月、季、天等)构成的时间数列,调整为以年为单位的时间数列。因为在影响时间数列的四种因素中,季节变动是一年内的有规律变化,不影响其它年份,所以使用以年为周期的时间数列消除了季节变动影响,只反映长期趋势、循环变动和不规则变动的影响。

2、利用趋势方程确定长期趋势T。

3、不规则变动假定为随机变量,在一段时间上的变化总量趋于0.

4、确定循环变动C。

循环变动可以用趋势百分数表示,公式如下:

*趋势百分数(C)=实际观测值(Y)/长期趋势值(T)100%

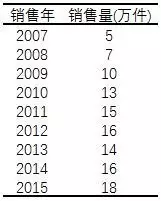

示例:

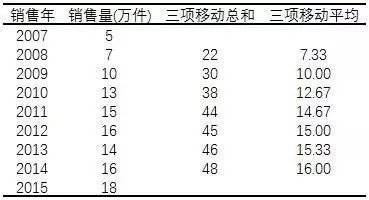

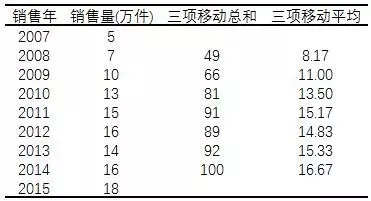

某公司近9年的销售情况如下表:

用最小二乘法,计算过程可回顾:长期趋势分析,趋势方程为:T=12.67+1.5X,其中T为长期趋势值。

可列出循环变动计算表:

可以看出,实际值围绕长期趋势直线波动幅度在74.96%至118.39%之间。用循环变动百分数可以描述过去循环变动的变化情况。但是由于影响循环变动的因素难以预料,所以不能进行未来推断。